【税務】消費税実務の基礎/個別対応方式のススメ (難易度:少し細かい)

2018年08月1日消費税の確定申告では、お客様から預かった消費税から、仕入先等に支払った消費税を差し引いて、残った額を納めることになります。100円(税込108円)で仕入れたものを200円(税込216円)で売った場合、消費税は8円(=預かった消費税16円-支払った消費税8円)納めるといったイメージです。

しかし実際には、全ての会社が、預かった消費税から支払った消費税を全て差し引ける(全額控除)! ということではありません。

何故か。

消費税法では支払った消費税について、全額控除できる・できないの判定や、支払った消費税を控除できるときの金額の計算方法(個別対応方式と一括比例配分方式)まで細かく規定されているからです。

今回は文章量が多いですが、消費税実務の基礎について、支払った消費税というところに注意しながら、解説したいと思います。

まず、用語の整理。

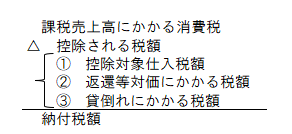

預かった消費税を「課税売上高にかかる消費税」、

支払った消費税を「課税仕入れにかかる消費税」といい、

課税仕入れにかかる消費税のうち、預かった消費税から差し引けるように計算されたものを「控除対象仕入税額」といいます。

納付税額の算定イメージは以下の通りです。「課税売上高にかかる消費税」から控除される項目は他にもありますが、最も大事なのは「控除対象仕入税額」となります。

そして、「控除対象仕入税額」の計算方法には2種類あります。

①一般課税

原則的な計算方法

②簡易課税

基準期間の課税売上高が5,000万円以下

消費税簡易課税制度選択届出書を事前に提出

今回は原則的な方法の一般課税を念頭に解説します。

さて、ここからは消費税の実務の話になります。

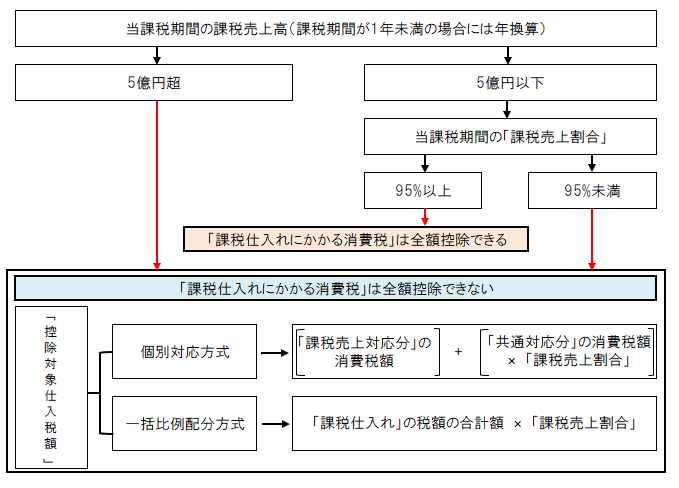

ステップ1.課税売上割合の計算

非課税売上高(土地の譲渡、住宅の貸付など)の割合が大きくなればなるほど、課税売上割合が下がるのが分かります。

この計算は必ず最初に行っています。のちほどステップ4.で出てきますが、「控除対象仕入税額」の算定に何となくですが、あたりをつけておくためです。

ステップ2.課税仕入れの集計

ここが実務上、最も手間がかかり、また最も重要といえます。

仕入れたものが「消費税法上で課税されるのか、されないのか(課税仕入れに該当するか、該当しないか)」の判断を全ての取引一つ一つに行っていきます。

(請求書に”消費税”という項目があるからとかではなく、消費税法に則って判断することが必要です。)

さすがに申告期限が迫ってから、はじめて課税仕入れを集計するようでは事務作業が膨大となり、現実的ではありません。

税理士さんにとっても、消費税事業者の申告期限直前の駆け込み依頼にはムリがあるのではないでしょうか。きちんと年度初めから、日々の取引を記帳するときに判断していきたいところですね。

ステップ3.課税仕入れにかかる消費税額の計算

これは、なんてことないです。申告書の書き方がこうなっているというだけです。

申告書の書き方が、課税仕入れの合計を一度、税込にしてから、あらためて消費税額を出しましょうというだけ。

ちなみに、

(現行消費税率)

税率8% → 国税(国に納める税率)6.3% 地方税(都道府県、市町村に納める税率)1.7%

(H31年10月1日消費税新税率)

標準税率10% → 国税7.8% 地方税2.2%

軽減税率8% (※) → 国税6.24% 地方税1.76%

(※)酒類・外食を除く飲食料品」と「週2回以上発行される新聞(定期購読契約に基づくもの)」を対象に消費税の「軽減税率制度」を実施。

さて、もう一度話を戻すと、消費税とは「お客様から預かった消費税から、仕入先等に支払った消費税を差し引いて、残った額を納める」ということでした。

しかし、全ての会社が、「課税売上高にかかる消費税」から「課税仕入れにかかる消費税」を全て差し引ける(全額控除)、ということではありません。

というわけで、ステップ4. です。

ステップ4.「控除対象仕入税額」の算定

「課税仕入れにかかる消費税」のうち控除できる金額の算定の話になります。

「課税売上高が5億円を超える会社」または「課税売上割合が95%未満の会社」(ステップ1.参考)

この2パターンでは、「課税仕入れにかかる消費税」を全額控除できません。

この2パターンの会社では、納付額を算定するため「課税仕入れにかかる消費税」に調整計算を加え、「控除対象仕入税額」を算定しなければなりません。

そして「控除対象仕入税額」の算定方式には、個別対応方式と一括比例配分方式の二つがあります。

一括比例配分方式だと、「課税仕入れにかかる消費税」に「課税売上割合」を乗じるだけで「控除対象仕入税額」の算定します。カンタンです。でも雑です。

一方、

個別対応方式だと、少し複雑になります。でも正確です。会社にとって有利となることが圧倒的に多いです。

まず「課税仕入れにかかる消費税」を以下、3つに区分します。

①課税売上対応分(俗に、課のみ)

②共通対応分(俗に、共通)

③非課税売上対応分(俗に、非のみ)

そして、「控除対象仕入税額」の算定では、①課税売上対応分は全額を含め、②共通対応分は「課税売上割合」分だけ含め、③非課税売上対応分は一切含めません。

「控除対象仕入税額」の算定ができれば、「課税売上高にかかる消費税」から差し引いて終わりとなります。

以上まとめると、

・課税売上割合が95%以上だが、課税売上高が5億円以下である会社だけが、

「課税売上高にかかる消費税」から「課税仕入れにかかる消費税」を全額控除でき、納付額を算定する。

・課税売上高が5億円を超える会社、または課税売上割合が95%未満の会社、この2パターンでは、

「課税仕入れにかかる消費税」を全額控除できず、「課税仕入れにかかる消費税」に調整計算を加え「控除対象仕入税額」を算定する、というステップを踏んで納付額を算定する。

ということですね。

だいぶ細かく覚えることが多いですが、消費税は、法人税と異なり赤字でも納付しなければならない可能性が高いです。

ということは、キャッシュフローに直結しますから、経営者もある程度理解しなければならず、また当然、経営のコンサルタントなどは消費税法を知らずして成り立たないと思います。

きちんと実務を知っておく必要がありますね。

個別対応方式と一括比例配分方式の有利判定

さて、最後に、個別対応方式と一括比例配分方式のどちらが有利か不利かの話をしておきます。

先に述べたように、一括比例配分方式は、「課税仕入れにかかる消費税」に「課税売上割合」を乗じるだけで「控除対象仕入税額」の算定します。カンタンです。

カンタンといってもそれは税務申告書の作成の話(チェックを細かくしなくて済むから)で、こちらを取りたがる税理士等が多いと思います。

しかし、私の場合、個別対応方式です。独立前にいた税理士法人でもそう習いましたし、なにより会社にとって有利となることが多いからです。

さて制度ですが、両者はどちらも選択可能で、届出も不要です。

ただし、一括比例配分方式を選択した場合は、その課税期間の初日から2年間の間に開始する課税期間中は、継続適用が義務付けられているので注意が必要です。

安易に計算がカンタンだから、という理由だけで一括比例配分方式を選択してはダメだということ。

では、実際どちらが有利なのか?

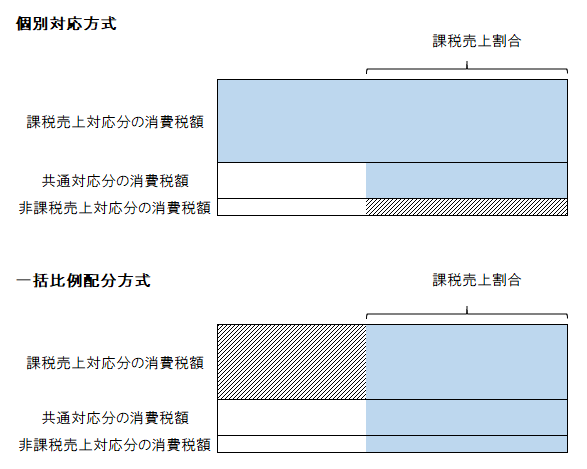

すぐにはピンときませんので、両者をイメージしやすいように図にしました。

水色のところが、「控除対象仕入税額」になります。斜線のところが両者の違いの部分ですね。

どうでしょうか。

少し大げさにイメージ図にしましたが、通常はどの業界でも「課税売上」に対応する仕入れが圧倒的に多く、「非課税売上」にのみ対応する仕入れは極端に少ないはず(というか、不動産業などでない限り皆無)です。

ゆえに、ほとんど全ての会社が個別対応方式が有利となるケースが多いです。(医療業や、土地販売、住宅賃貸に比重が大きい不動産業は別です)

ステップ2.で述べたように、消費税の実務では、仕入れたものが「消費税法上で課税されるのか、されないのか(課税仕入れに該当するか、該当しないか)」の判断を全ての取引一つ一つに行っていきます。

一括比例配分方式だと、課税されるのか、されないのか、の判断までで終わり。

個別対応方式だと、ここから更に一歩踏み込んで、課税されるものは、①課税売上対応分なのか、②共通対応分なのか、③非課税売上対応分なのか、を判断します。

経理は大変かどうか。

そんなに大変ではありません。課税されるのか、されないのか、の判断は大変ですが、その先は会社の会計方針ですから、

製造原価系が①課税売上対応、

販管費系が②共通対応

くらいに最初はコードを分けて記帳すれば良いだけです。

まして、原価計算が構築されている会社などでは、製造現場(工場)が①課税売上対応、本社管理費などが②共通対応、というようにイメージが出来上がっていると思います。

個別対応方式の区分について訓練しておくと、原価管理の感覚に近くなるので、会社の経理レベルは間違いなく上がります。また、原価管理は会社経営の基礎なので、間違いなく会社の成長に繋がっていきます。(ただし、必ず個別対応方式が有利になるとは限らないので毎期毎期チェックすること)

ここまでいって、一括比例配分方式を勧める方は、「課税売上割合が99.999…%の会社では、消費税の不利分がほんの数万円にしかならず、会社にとっては無視できるほど小さい」、「時間・費用といったコストを抑えるためにも一括比例配分方式だ」というかもしれません。

ですが、コストといっても経理はそんなに大変なことするわけではありませんし、節税がほんの数万円でも、頂いている決算料に占める割合は大きく、決算料頂いている以上は、会社のために有利になるようにしてあげたいなぁと思います。

というわけで、最後は、個別対応方式のススメでした。

随分、長くなりました。2回に分ければよかったかもしれません。。。が、一気にいきました。

消費税の実務の基礎を覚えることと、個別対応方式を第1に検討する。

ご参考になればと思います。

それでは。

難易度 やさしい < ふつう < 少し細かい

難易度は、経理初心者~若手経理ご担当者の方くらいを目安にしています。